Il sogno di molti investitori: comprare al minimo, vendere al massimo. Questa strategia, nota come market timing, sembra semplice, ma nella realtà è un gioco rischioso e difficile da vincere.

Il market timing punta a massimizzare il profitto nel brevissimo periodo, individuando il momento ideale per acquistare o vendere. Teoricamente, il momento migliore per comprare è quando i prezzi sono al minimo, e quello migliore per vendere è quando sono al massimo.

Sembra tutto facile? In realtà no. Questa tecnica, pur essendo intuitiva, è estremamente complessa da applicare con successo. I mercati sono imprevedibili e soggetti a cambiamenti improvvisi, rendendo il market timing una strategia più vicina alla speculazione che a un metodo d’investimento solido.

Market Timing applicato al Fondo Pensione?

Esistono numerose tecniche per cercare di prevedere l’andamento di un titolo quotato, ma tutte hanno punti deboli e sono influenzate da eventi economici, politici e sociali imprevisti. Il market timing, nel lungo periodo, non paga.

Numerosi studi dimostrano che la strategia più efficace è mantenere continuità d’investimento, anche nei periodi di incertezza. Questo principio è ancora più valido per un fondo pensione, che non è uno strumento speculativo, ma una forma di risparmio previdenziale. La previdenza complementare deve essere costruita nel tempo, senza rincorrere le fluttuazioni del mercato.

Conviene investire in periodi di mercato turbolenti?

La risposta è sì! L’esempio di Maria lo dimostra.

Alcuni semplici grafici illustrano perfettamente la convenienza di un investimento cadenzato e continuo rispetto ad un investimento sporadico in precisi momenti.

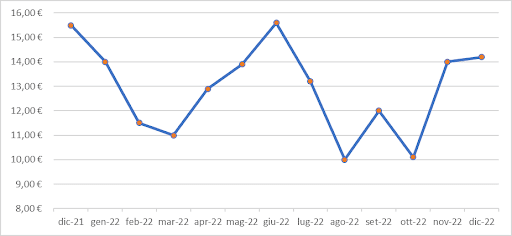

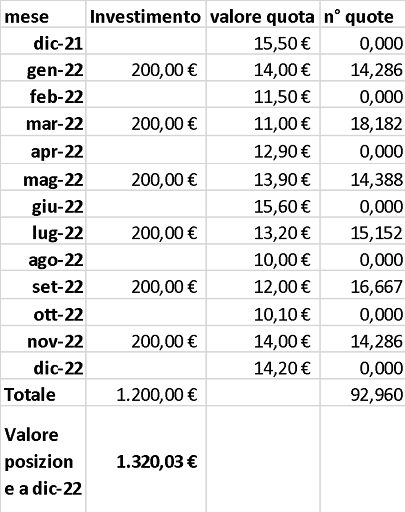

Maria bimestralmente investe 200€. Senza preoccuparsi di azzeccare il momento in cui il prezzo del valore quota è più basso, quindi, senza fare market timing!

A dicembre 21 decide di iniziare versando i primi 200€.

La tabella di sotto riassume tutti i versamenti dell’anno, fatti bimestralmente.

Sono passati 12 mesi. Maria ha investito in totale 1200€ (100€ x 12 mesi). Per prima cosa vediamo l’andamento del valore quota: da dicembre 21 a dicembre 22 è sceso da €15.5 a €14.2. Perdendo l’8.4%. Subito storce il naso, non è affatto contenta.

C’è però qualcosa che non torna: il controvalore della sua posizione segna 1320€, una cifra più elevata di 1200€ che si ricorda di aver versato. Come è possibile? Decide, quindi, di approfondire. Come è ben visibile in tabella, l’investimento bimestrale le ha permesso di comprare ogni bimestre un certo numero di quote (200€/valore della quota). A dicembre 22 possiede 92.96 quote che ora valgono €14.2 (ultimo valore quota). Se moltiplichiamo €14.2 e 92.96 otteniamo il valore finale e quindi capiamo quale è il rendimento reale della sua posizione.

Ci rendiamo conto che l’investimento ha ottenuto un rendimento positivo (+120€) anche se in generale il rendimento della quota è stato -8.4%.

Il market timing può funzionare?

Cosa sarebbe successo se Maria avesse cercato di prevedere il mercato?

Nella tabella di seguito abbiamo provato a immaginare una persona prova a prevedere l’andamento del mercato comprando e vendendo in momenti diversi

Abbiamo simulato cinque scenari in cui una persona prova a “indovinare” i momenti giusti per acquistare e vendere. Solo in un caso su cinque il market timing ha prodotto un risultato positivo. Negli altri casi, ha generato perdite o rendimenti inferiori rispetto a un investimento costante.

Quali lezioni possiamo trarre?

- Il rendimento di un investimento non si misura solo da un singolo momento, ma dalla strategia adottata nel tempo. La costanza negli investimenti porta risultati positivi anche in periodi di mercato difficili.

- Il market timing può sembrare allettante, ma è una strategia ad alto rischio, accessibile solo a chi ha competenze avanzate e tempo da dedicare all’analisi dei mercati.

- Per chi desidera un approccio solido e sicuro al proprio futuro previdenziale, investire con regolarità è la scelta migliore. Le oscillazioni di breve periodo non devono influenzare un obiettivo di lungo termine come la previdenza complementare.

E nei Fondi Pensione?

Un Fondo Pensione funziona esattamente così:

- L’investimento è gestito con un approccio di lungo periodo.

- I tuoi risparmi sono amministrati da professionisti che selezionano gli strumenti finanziari più adatti per garantirti stabilità e crescita.

- I risultati dimostrano che questa strategia paga nel tempo, come dimostrato dai riconoscimenti ricevuti per la gestione previdenziale.

Per costruire una pensione integrativa solida, non serve indovinare il mercato, ma investire con metodo e continuità.

E Fondapi offre gli strumenti giusti per farlo.